相続税の計算のあれこれを整理してみる。相続税の計算は大きく3ステップある。

1.課税価額の計算:相続する財産の金額を算出

2.相続税総額の計算:控除などを加味して、相続税額がトータルでどうなるかを算出

3.相続税額の計算:トータルで出した相続税額をあらためて各相続人に按分

これらを整理していく。

一般社団法人金融財政事情研究会ファイナンシャルプランニング過去問題利用許諾済

2021月7月29日許諾番号2107K000003号

1.課税価額の計算

みなし相続財産

被相続人が亡くなったことがきっかけで受け取る財産のこと。通常、相続財産は、被相続人の生前から存在する財産が対象となるが、生命保険の保険金などは、被相続人が死亡することで発生する。なお、みなし相続財産は相続放棄しても受け取ることが可能。

具体的な対象は以下の通り。

生命保険金:FP2級でもおなじみの、保険料の支払い人と、被保険者と、受取人の関係で税金のかかり方が違うやつである。相続税なので以下の2番目のパターン。

死亡退職金:被相続人の死亡によって、被相続人に支給されるべきであった退職手当金、功労金その他これらに準ずる給与で、被相続人の死亡後3年以内に支給が確定したものが対象。(なお、3年以後に支給されたものは一時所得して所得税の対象となる。)

これに加えて弔慰金や花輪代、葬祭料などについては、以下の条件で非課税枠が設けられる。

(1) 被相続人の死亡が業務上の死亡であるとき: 被相続人の死亡当時の普通給与の3年分に相当する額

(2) 被相続人の死亡が業務上の死亡でないとき:被相続人の死亡当時の普通給与の半年分に相当する額

生命保険契約に関する権利:保険契約は相続人だが、保険料の支払いは被相続人が行っていた場合など、保険契約者と保険料の支払い者が異なる場合、みなし相続財産と判断される。例えば妻の保険契約について、その保険料払込は夫が実施していた場合、夫が死亡するとその保険契約はもはや意味が無くなってしまう(=解約することになる)ので、相続開始時の解約返戻金相当額が課税対象となる。(解約請求権を夫から相続することになり、それがみなし相続財産とされる。)なお、解約によって払い戻しがある生命保険契約が対象となるため、掛け捨ての保険に関しては対象外となる。

非課税財産

生命保険金、死亡退職金については、以下の式に基づいて非課税限度額が定められる。

非課税限度額=500万円×法定相続人の数

ただし、相続を放棄した人は相続人とならないため、上記式に基づく非課税枠は適用されない。また、法定相続人の数は以下をもとに算出する。

相続放棄した人:法定相続人の数に含める

被相続人に実子がいる場合の養子:1人まで法定相続人の数に含められる

被相続人に実子がいない場合の養子:2人まで法定相続人の数に含められる

なお、以下の場合は養子であっても実子とみなすことができる。

・特別養子

・配偶者の実子で被相続人の養子となった人(連れ子等)

・代襲相続人で被相続人の養子となった人

債務控除

相続税の計算にあたって、資産から負債を差し引いた純資産額に対して計算する。その負債の差し引きを債務控除という。ここで、控除ができるのは、いわゆる借入金などの債務と、葬式費用などが対象となる。主なものは以下の通り。

※保証債務とは、主たる債務者が債務を履行しない場合に、その債務者に代わって履行をする、保証人が負う債務のこと。保証債務は、将来その履行義務が発生することが不確実であるため、原則として債務控除できない。

生前贈与加算

死亡前3年以内に故人から相続人が贈与を受けていた場合、相続人の相続税課税価格に贈与額を加算する規定のこと。相続財産を減らすために親族等に対し駆け込みで贈与を行うことを防止するために、相続直前の贈与はなかったものとみなして計算する(相続財産に贈与分を含めて相続税を計算する)。その際に加算する額は贈与時の価額で算出する。

基礎控除額110万円以下の贈与財産や、死亡した年に贈与されている財産の価額も加算することになる。

小規模宅地等についての相続税の課税価格の計算の特例

課税価格計算における評価の計算や特例については色々あるが、試験で頻出の小規模宅地等の特例について記載する。

被相続人が自宅や店舗、貸アパート等として使っていた宅地を、相続人が取得する場合に、宅地の評価額を一定の面積までは最大限80%減額できる制度。相続税を取りすぎることで、事業継続が困難になってしまうのを防ぐためである。

例えば、2億円の宅地を相続で取得したとしても、相続税評価額においては80%減額して4,000万円とすることができる。これにより相続税額が劇的に変わることとなる。

これを適用できる減額割合の上限と面積上限は以下の通り。

また、居住用と事業用を併用する場合は、最大で730㎡まで適用が可能である。

2.相続税の総額の計算

相続税の総額を求める計算ステップは以下のようになる。

A.各相続人に対する課税価格を計算・合計

B.Aに対して基礎控除をし、課税遺産総額を算出

C.課税遺産総額を相続人に対して法定相続分で按分

D.各相続人の課税額について、税率をかけて相続税額を計算・合計

Aについては、1.課税価額の計算にて実施した考えに沿って算出する。

Bについては、以下の計算にて基礎控除を実施

遺産にかかる基礎控除=3,000万円+600万円×法定相続人

Cについては、基本ルールに沿って按分。配偶者1/2、子1/2とか、配偶者2/3、親1/3とかのやつである。

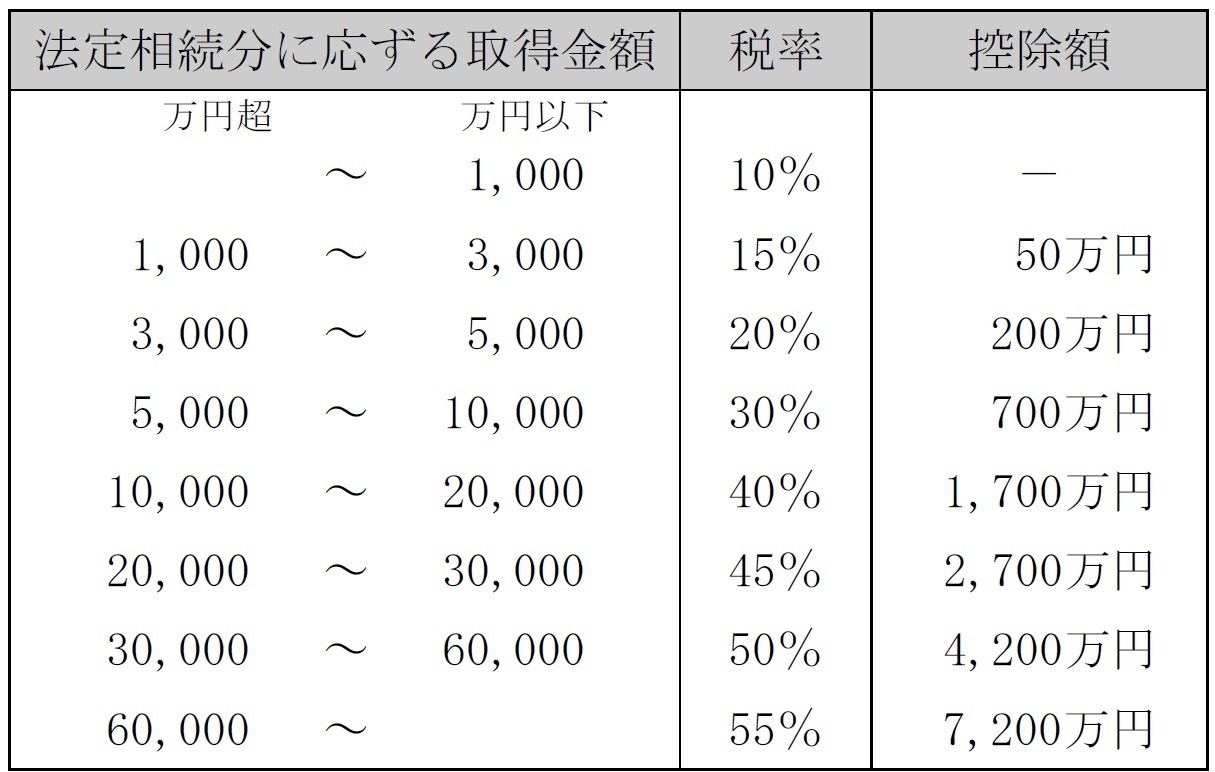

Dについては、試験では税率の表が出るはずなので、それにそって掛け算すれば良い。

3.相続税額の計算

最後に、相続税の総額から、各相続人に対して個別に按分し直す工程となる。この部分の計算ステップは以下の通り。

i.相続税の総額を相続財産の応じた割合で按分(算出税額)

ii.算出税額に対して、条件に応じて2割加算

iii.算出税額に対して、条件に応じて税額控除

i.算出税額の計算

以下の計算式にて算出する。

各相続人等の税額 = 相続税の総額 × 各人の課税価格 ÷ 課税価格の合計額

例えば相続税の総額が2,100万円、Aさんの課税価格が4000万円、課税価格の合計額が12,000万円であれば、2,100万円×4,000万円/12,000万円=700万円となる。

ii.相続税額の2割加算

相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人の一親等の血族及び配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算される。つまり、血縁が遠い人や他人には税金の負荷がかかるということである。

なお、養子は一親等であるが、孫を養子とした場合は2割加算対象となる。しかし、代襲相続人となった孫は一親等扱いとなるので2割加算対象外となる。

iii.税額控除

以下のような控除が存在する。

配偶者の税額軽減:被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度。

(1) 1億6千万円

(2) 配偶者の法定相続分相当額

未成年者控除:10万円×20歳に達するまでの年数 が控除できる。1年未満の端数があるときは1年でカウントする。

障害者控除:10万円(特別障害者は20万円)×85歳に達するまでの年数 が控除できる。1年未満の端数があるときは1年でカウントする。なお、ここで控除しきれなかった分はその障害者の扶養義務者の相続税額から差し引く。

贈与税額控除:相続税と贈与税を二重に払わなくて済むように、相続税から贈与税額文をいくらか引くことができる控除。ただし、相続開始前の3年以内の被相続人からの贈与については、たとえ各年度で贈与税を払っていたとしても相続財産に加算され、相続税を計算する。また、相続時精算課税制度の適用を受けている場合には相続開始前3年以内に限らず、その制度適用以降のすべての贈与財産が相続財産に加算される。

相次相続控除:10年以内に2回以上の相続が発生した場合に、相続税の負担が過重になるのを軽減する特例。具体的には祖父の死亡に伴い父が相続税を納税後、10年以内に父が死亡した時、子は父が納付した税額に応じて一定額の控除を受けられる。

外国税額控除:外国との二重課税を防ぐための控除。

4.例題

2017年9月応用問題をベースに一部改変して例題とする。

〈Aさんに関する資料〉

(1) Aさんの親族関係図

(2) Aさんが保有する財産(相続税評価額)

現預金 :8,000万円

上場株式 :3,000万円

X社株式 :1億5,000万円

X社への貸付金:5,000万円

自宅(建物) :1,000万円

自宅(敷地400㎡):4,000万円(「小規模宅地等についての相続税の課税価格の計算の特例」適用前の金額)

(3) Aさんが加入している生命保険の契約内容

保険の種類:終身保険

契約年月 :昭和63年4月

契約者(=保険料負担者)・被保険者:Aさん

死亡保険金受取人:妻Bさん

死亡保険金額:5,000万円

上記条件の時、仮にAさんが現時点(平成29年9月10日)で死亡して相続が開始した場合の相続税の総額を求めなさい。なお、自宅の建物および敷地は妻Bさんが相続するものとし、自宅の敷地について「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受けるものとする。

====================================

まずは課税価格を計算する。

小規模宅地等についての相続税の課税価格の計算の特例を適用するにあたり、その面積上限は自宅の場合は330㎡となるので、自宅の評価減額は

4000万円×330㎡/400㎡×80%=2640万円

ゆえに、自宅の評価額は4000万円-2640万円=1360万円

次に、Aさんが加入している生命保険は、保険料負担者がAさんのため、みなし相続財産となる。これについて非課税枠は以下の通りとなる。

500万円×法定相続人の数=500万円×4人=2000万円

死亡保険金額は5000万円なので、課税価格としては5000万円-2000万円=3000万円

従ってAさんの相続による相続税の課税価格の合計額は、

現預金8,000万円+上場株式3,000万円+X社株式1.5億円+貸付金5,000万円+自宅建物1,000万円+自宅敷地1,360万円+保険金3,000万円=3億6,360万円

次に、遺産にかかる基礎控除は

3,000万円+600万円×4人=5,400万円

ゆえに、課税遺産総額=3億6,360万円-5,400万円=3億960万円となるため、法定相続分に応じた相続金額は

配偶者Bさん:3億960万円×1/2=1億5480万円

長男Cさん:3.960億円×1/6=5160万円

次男Dさん:3.960億円×1/6=5160万円

長女Eさん:3.960億円×1/6=5160万円

よって、相続税額は

配偶者Bさん:1億5480万円*40%-1700万円=4,492万円

長男Cさん:5160万円*30%ー700万円=848万円

次男Dさん:5160万円*30%ー700万円=848万円

長女Eさん:5160万円*30%ー700万円=848万円

〈資料〉相続税の速算表